?")

Den magiska siffran 2018 var runt 4,8%. 2006 var det cirka 6 %. Men med dagens bostadspriser? Här är skyltarna.

förbi Wolf Richter handla om Wolf Street.

Den genomsnittliga veckoräntan för 30-åriga bolån med fast ränta med matchande lånesaldo steg till 4,06 % för veckan som slutade den 18 februari, andra veckan i rad över 4 %, och den högsta sedan juli 2019, enligt Mortgage. Bankföreningen idag. Den genomsnittliga räntan på 30-åriga bolån med fast ränta med stöd av FHA ökade till 4,09%.

Så var är den magiska siffran bortom vilken denna mycket uppsvällda bostadsmarknad börjar känna trycket av höga bolåneräntor?

Men bolåneräntorna är fortfarande löjligt låga, inför KPI-inflationen som har hoppat till 7,5 % och nu är fortfarande Drivs av fortsatt räntetryck från Federal Reserve och kvantitativa lättnader – vilket gör att Mest hänsynslösa Fed någonsin.

Det ”magiska numret” 2018.

Hösten 2018, med bolåneräntorna på väg mot 5 %, började bostadsmarknaden att krascha och aktierna var på väg lägre. Den magiska siffran vid den tiden verkade vara runt 4,8 %, och när bolåneräntorna steg högre än i september började allt falla isär.

Efter att S&P 500 föll med cirka 20 % den 24 december 2018, och med försvagningen av bostadsmarknaden, dukade Fed-ordförande Powell för Trumps dagliga hammare och gjorde den nu ökända vändningen.

Men vid den tiden i början av 2019 var inflationen mindre Fed:s mål, mätt med ”core PCE”-måttstocken, ligger på 1,6 %, vilket gav Powell ett fikonlöv.

Nu är inflationen den värsta på 40 år och stiger högre, och Uppblåsta ”grundläggande personliga konsumtionsutgifter” är 2,5 gånger Federal Reserves mål. Det är inflationen nu som slår Powell dagligen – han har gjort sig dum i att kalla detta monster han släppte lös ”tillfälligt” när alla redan visste att han skulle eskalera till en högre nivå.

Så var är den magiska siffran denna gång varefter bostadsmarknaden börjar känna av pressen?

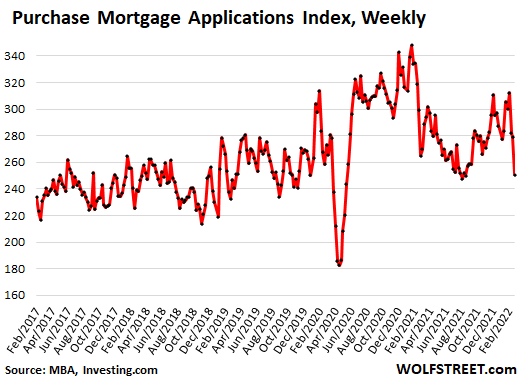

Bolåneförfrågningar för att köpa en bostad sjönk kraftigt under tre veckor i följd, samtidigt som bolåneräntorna steg, och i veckan som slutade den 18 februari nådde de sina lägsta nivåer under en kort period i augusti 2021, och sedan under stängningsperioden, till gå in i botten. Från intervallet 2019. MBA Mortgage Applications Index har sjunkit 28 % från pandemihöjder i januari 2021 (data via Investing.com):

”Magiskt nummer” 2006.

Visas inte i diagrammet: Tillbaka vid toppen av bostadsbubblan 1, i januari 2005, nådde MBA:s Buy-Mortgage Index 500 – två gånger dagens nivå – innan det kollapsade.

Vid den tidpunkten befann sig Fed mitt i en räntehöjningscykel och höjde Fed Funds-räntan från 1,0 % i juni 2004 till slutligen 5,25 % i juli 2006, vilket pressade upp den genomsnittliga 30-åriga fasta bolåneräntan till 6,4 %. Då började bostadsmarknaden mycket långsamt kollapsa.

Nasdaq-indexet började trenda lägre sommaren 2007, och så smått exploderade allt på ett globalt sätt, avbrutet av Lehman-kraschen i september 2008.

Höga bolåneräntor, när bostadspriserna redan är höga, är mycket utmanande på bostadsmarknaderna. Och högre räntor är generellt hårda för aktier.

Så var fanns det magiska numret på den tiden? Tydligen var 6,4 % för ett 30-årigt bolån med fast ränta, till bubbla 1 bostadspriser, över den magiska siffran.

Ansökningar om bolån minskar.

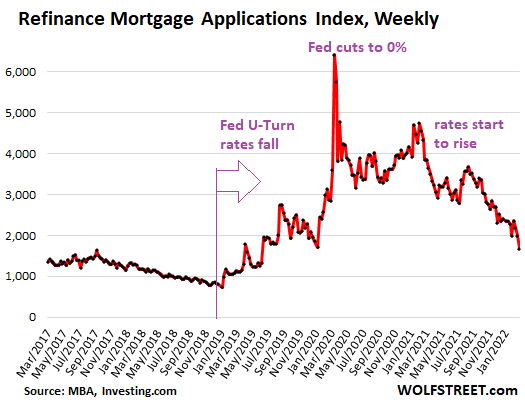

Stigande bolåneräntor innebär att familjer sätter refinansiering av sina bolån i en låsning. Detta sker trots den historiska explosionen i bostadspriserna som för med sig en hel del fastighetskapital som kan utvinnas med en referens för att dra kontanter.

MBA Mortgage Refinance Applications Index har fallit till det lägsta sedan juni 2019 och är 74 % lägre än epidemiska toppar — bolåneräntorna har precis börjat stiga och är fortfarande löjligt låga, med tanke på att KPI-inflationen har skjutit i höjden. Till 7,5 % (data via Investing. se):

Det magiska numret nu.

Förstagångsbostadsköpare, som står inför höga bolåneräntor och stigande priser, har redan dragit sig ur denna löjligt uppsvällda marknad av Federal Reserve, eftersom investerare och kontantköpare staplade in på marknaden.

I januari sjönk förstagångsköpare till bara 27% av de totala bostadsköpen, en minskning från 30% i december och ned från 34% under hela 2021, enligt National Association of Realtors.

Framöver, ”vissa medelinkomstköpare som knappt kvalificerade sig för ett bolån när räntorna var låga, kommer nu inte att ha råd med ett bolån,” sa NAR.

Med varje ökning av bostadspriserna, och med varje ökning av bolåneräntorna, raderas fler lager av potentiella köpare från bordet. Först märkte ingen det, men sedan började lagren hopa sig och vid något tillfälle började vanliga köpare – som förstagångsköpare – att försvagas. Detta är vad vi ser nu.

Till en början kan kontantköpare och investerare kanske ta igen skillnaden. Så hände under ”Bostadsbubblan 1”-perioden, som delvis drevs av investerare, som sedan blev kärnan i bolånekrisen när de flyttade från många fastigheter på en gång.

Individuella investerare, eller andra hemköpare, staplade in på marknaden och stod för 22% av bostadsköpen i januari, upp från 17% i december och upp 15% i januari förra året, enligt NAR.

Alla kontantköp hoppade till 27 % av bostadsköpen i januari, upp från 23 % i december och från 19 % i januari 2021, enligt en NAR-rapport.

Men i januari låg bolåneräntorna fortfarande i intervallet 3,5% till 3,7%, långt under 4%-linjen. I själva verket börjar synliga lager av förstagångsköpare lämna en marknad som artificiellt blåst upp av Feds hänsynslösa penningpolitik, som nu står inför stigande men fortfarande konstlat låga bolåneräntor.

Så den magiska siffran nu för det genomsnittliga 30-åriga bolånet med fast ränta verkar vara lite norr om 4 %, nivån där lager av potentiella köpare, som förstagångsköpare, försvinner från marknaden. Detta händer redan.

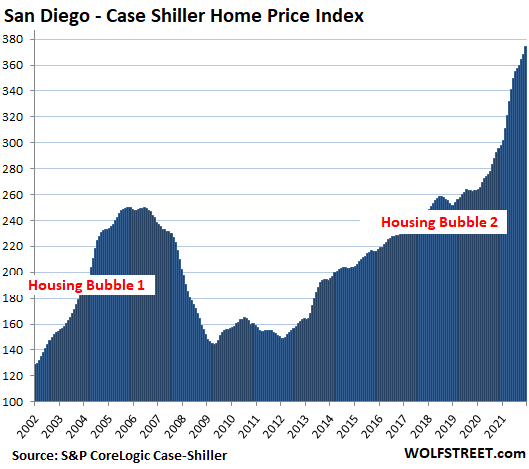

För nu, som förra gången, gör entusiastiska investerare skillnaden, men om vi lär oss något av katastrofen för 15 år sedan kommer den investerarnas entusiasm också att avta på dessa löjligt uppblåsta marknader när räntorna stiger inför stigande bostadspriser. är fallet i USA:s lyxigaste bostadsbubblor:

Tycker du om att läsa WOLF STREET och vill stödja den? Använd annonsblockerare – jag förstår verkligen varför – men skulle du vilja stödja sidan? Du kan donera. Jag uppskattar det väldigt mycket. Klicka på en mugg öl och iste för att lära dig hur du gör det:

Vill du bli meddelad via e-post när WOLF STREET publicerar en ny artikel? Registrera här.

![]()

”Stolt musikutövare. Passionerad resenörd. Prisbelönt webbspecialist. Amatörskapare. Kaffeevangelist.”